風險投資若何助力中國科技立OSDER奧斯德德系車異_中國網

requestId:69613abd2fee85.31420123.

中國網/中國發展門戶網訊 風險投資(以下簡稱“風投”)對于創業者而言是主要的資金來源,對于科技創新而言則是主要的助推氣力。在實踐中,高新科技的研發過程廣泛存在高度不確定性和信息不對稱問題,科技結果市場化的掉敗率極高。是以,BMW零件風險偏好較低的傳統金融體系(例如銀行)往往傾向于投資科技創新的中后期階段,從而導致基礎研討和新興產業投資缺乏等現象。為了增添科技創新的晚期資金供給,發達國家爭相頒布多種政策以吸引全球的風險資本參與本國科技創新。改造開放以來,我國當局也發布多方面政策辦法以鼓勵國有資本和平易近間資本配合進行科技創新風投。

當前全球風投已發展出多種形式,以american形式、歐洲形式、japan水箱精(日本)形式和新加坡形式最具代表性。中國風投市場發展和軌制建設過程在分歧時期、分歧層面都借鑒了發達國家的經驗,此中新加坡的“淡馬錫形式”對于中國國有資本治理形式的影響較為深遠,以淡馬錫控股賓利零件公司(以下簡稱“淡馬錫”)為代表的國有風投形式近年來逐漸成為部門處所當局發展國有風投體系的重要參考。

中國風投雖然起步較晚,但得益于市場經濟的疾速發展而慢慢構成具有本身特點的軌制體系。國有資本(以下簡稱“國資”)風投和平易近間資本(以下簡稱“平易近資”)風投都是這一體系的主要組成部門,并各自發揮分歧的效能效應。近年來,我國風投市場遭到新冠疫情和地緣政治影響,外資比例有所降落,平易近間投資也日趨守舊,社會對國資風投抱有更高的等待。瞻望未來,若何實現國資和平易近資有用整合,進步風投體系的整體效力,以更好地支撐科技創新,將是我國加速實現產業升級和跨越“中等技術圈套”的關鍵地點。

風投若何助力東方國家跨越中等技術圈套

american。從全球范圍賓士零件看,american的風投市場規模最年夜,風投體系也最為發達和成熟,市場主體具有較高的風險奧迪零件蒙受才能。自二戰結束以來,american風投的發展歷經摸索階段(20世紀40年月中期至20世紀50年月末)、加快發展階段(20世紀60年月)、低谷和調整階段(20世紀70年月),直到現在的興旺期(20世紀80年月至今)。為科技創新供給資金的風投形式在american率先興起,吸引了大批平易近間資本,american當局也采取如減稅、晉陞科研撥款額度、建設科技園和科研中間、設立風險投資基金等辦法以支撐其發展。american硅谷已成為風投支撐科技創新的典范,是風險資本掀起保時捷零件科技反動的來源地,“硅谷形式”的吸引力有增無減。事實上,硅谷創業者的勝利離不開華爾街和american當局的支撐。①企業可通過發行證券(如股票或債券)來獲得融資,而年夜規模、高頻率的證券買賣也為晚期風投供給了更好的加汽車零件報價入機會。②當局資金也是american風投體系的主要組成部門。有研討者剖析了20世紀最主要的幾類通用技術的發展歷程,包含american的“年夜生產”體系、航空技術、空間技術、信息技術、核能技術和因特網技術,發現當局投資在催生這些通用技術方面功不成沒。在american聯邦當局和金融市場的配合支撐下,american在全球范圍內率先樹立了一個由風投推動“產學研結合”的創新經濟福斯零件體系。

歐洲。歐洲在二戰后花費了更長時間構建一個類似的風投體系。在創新經濟學中,經常會談到“歐洲悖論”(European Paradox),即歐洲在科學研討方面飾演著全球領先的腳色,但卻不克不及有用轉化為技術創新結果,經濟表現落后于american。1995年歐盟委員會發布《創新綠皮書》,列舉了其論文和專利數量的反差,論述所謂的“歐洲悖論”。自此,歐盟科技政策開始向創新鏈下流延長,并且采取了多項辦法來促進風投,包含設立各種鼓勵創新的當局引導基金或融資計劃。經過20多年的發展,歐洲已初步建成一個可吸引全球風投和科技人才的創新經濟體系,成為世界第二年夜風投市場。

japan(日本)。japan(日本)晚期的風投多是金融機構附屬組織情勢,很少向社會召募基金。這一結構性的特點導致japan(日本)晚期風險資本重要投向年夜企業,對新興科技和初創企業投資相對較少。為改變這一局勢,japan(日本)自20世紀90年月開始鼎力發展平易近間風投,尤其鼓勵年夜型企業內部設立風投部門或附屬的風投子公司(CVC),這一形式的特點是運用風險資本和企業聯盟的整體優勢進行全球化的投資布局,最典範案例就是索尼集團公司(SONY)和“奴婢只是猜測,不知道是真是假。”彩修連忙說道。軟件銀行集團(Soft Bank),后者以投資american的雅虎公司和中國的阿里巴巴集團公司等勝利案例而聞名。

新加坡。新加坡的政策特點是應用國資風投實現全球化的投資布局。為了推動新加坡成為世界級的科技創新中間,新加坡當局積極支撐創新創業活動,包含通過稅收優惠和配套鼓勵政策吸引風投。更主要的是,新加坡的國資通過設立風投機構,直接為科技創新供給長期資金支撐。新加坡的淡馬錫和新加坡當局投資公司(GIC)在國際風投領域非常活躍。此中,淡馬錫是新加坡當局全資著名度最高的一家公司。根據其年報,1974年淡馬錫成立時投資組合價值3.54億新元,而2022財年的投資組合凈值已達4030億新元,成立至今復合年化股東總回報率約14%,投資項目遍布全球(此中有超過2成投資在中國)。淡馬錫的董事會軌制實現了“政企分開”,以及決策層同經理層的有用分隔,構成了國企把持權與市場效力的經典結合。在國資委明確從“管資產”向“管資本”轉變的政策方針指引下,“淡馬錫形式”一度成為中國國企改造效仿油氣分離器改良版的樣本。

從以上發達國家的經驗來看,國資和平易近資在分歧層次、分歧領域的有用整合可以構建更為完全的風投體系,不僅有利于緩解傳統金融體系對高新科技晚期階段投資缺乏的問題,並且能夠優化創業投資生態環境、引導增量資本支撐科技創新。整體而言,發達國家年夜都努力于構建一個市場化和國際化的風投體系,并通過這一體系吸引全球資本和科技人才以實現科技創新和產業升級,從而跨越中等技術圈套。比擬其他東方國家,american的優勢在于其全球領先的證券市場和風投體系。american企業、高校和其他研發機構獲得了國家財政資金和平易近間風險投資的配合支撐,“產學研結合”所構成的創新網絡在金融體系的催化感化下構成強鼎力量,配合構筑了american科技創新的絕對優勢,這對于我國未來若何更好天時用風投支撐科技創新具有主要借鑒意義。

我國風投體系的現狀與問題

裡的水和蔬菜都用完了,他們又會去哪裡呢?被補充?事實上,他們三人的主僕三人都頭破血流。我國風投的發展佈景

有別于上文發達國家的發展歷程,我國的風投起步于國資引導。1985年,中共中心《關于改造科學技術體制的決定》明確提出“對于變汽車冷氣芯化敏捷、風險較年夜的高技術開發任務,可以設立創業投資給以支撐”。1991年,國務院在《國家高新技術產業開發區若干政策的暫行規定》中提出“在高新技術產業開發區樹立風險投資基金”。在國資的支撐下,中國風投開始興起,但當時的資本市場軌制并不完美,風險投資法規、市場體系、投資理念處于摸索階段,平易近間資本進進困難,國有資本直接投資的形式在實踐中遇阻,風投機構陸續出現倒閉情況。

中國經濟發展和資本市場的慢慢完美,激發了外資對中國的興趣。初期境外風險資本以合資方法進進中國,1989年6月,國務院同意成立中國第一家中外合資的創業投資公司——中國科招高技術無限公司。但由于法令軌制、資Bentley零件本市場、文明差異等各種緣由,後果并不睬想。后來,1992年american國際數據集團(IDG)與科學技術委員會一起配合,成立了中國第一家中美合資的風險投資企業——“承平洋技術風險投資(中國)基金”。1994年華登承平洋創業投資治理無限公司設立中國公司,并在政策引導下開始科技風險投資,分別對搜狐、百度等創業企業進行了勝利的投資。1997年末,四通利方公司(新浪公司前身)獲得華登國際等3家外資風投,這是中國軟件公司初次通過私募進行國際融資。

中國風投高速發展期始于1998年,當年3月全國政協九屆一次全會上,《關于加速發展我國風險投資事業》的議案汽車零件進口商遭到高度重視,被列為“一號提案”,激起各級當局與理論界、經濟學界的強烈反響,引發了“風險投資熱”,平易近資開始進進風投領域。2000年,新浪、網易、搜狐等公司紛紛設立門戶網站,這些公司在外資風投支撐下,掀首先波互聯網行業上市潮。自2001年參加世貿組織后,中國外商投資持續增長。2003年3月,《外商投資創業投資企業治理規定》鼓勵外資在中國設立創投企業。同年,《中小企業促進法》支撐通過風投途徑解決中小企業融資難問題。2004年5月,深圳中小企業板為外鄉風投加入拓寬了途徑,推動風投發展。隨后,各類國有風險投資公司和引導基金自中心到處所逐漸興起,推動風投市場的繁榮,積極引導新興“忘了它。”藍玉華搖頭說道。產業發展和科創結果轉化。

國有風險投資資金渠道廣、組織情勢多樣。晚期重要是直接投資方法,各級當局或國企出資設立投資公司,以國有企業子公司情勢進行風投。2002年,中關村科技園區治理委員會出資設立第一支由當局出資的具有引導性質的基金——中關村創業投資引導基金,自此各地當局開始摸索“當局引導基金”形式,在當局調節中發揮市場機制感化。2005年國家發展和改造委等10部委出臺的《創業投資企業治理暫行辦法》明確中心和處所當局設立創業投資引導基金。2007年,深圳市創新投資集團無限公司(以下簡稱“深創投”)在蘇州成立全國首支當局引導基金“蘇州國發創新投資無限公司。“當局引導基金”形式花姐,我的心就痛——”在2008年以后的經濟復蘇中飾演了主要腳色。

當局引導基金的發展現狀

在我國現有風投法令框架下,國資參與風投重要有2種方法:① 當局全額出資并且直接進行投資決策,普通通過國有風投公司進行直接投資(以下簡稱“國有直投”形式);② 當局擔任無限合伙人并且委托專業投資機構進行運作,普通通過設立當局引導基金及其控股或參股實體進行間接投資(以下簡稱“引導基金”形式)。這2種形式重要存在3方面的差異:資金規模方面,國有直投資金重要來台北汽車材料源于國家,而引導基金國家僅部門出資,鼓勵社會資本參與;投資方法方面,國有直投以“無形之手”直接進行投藍寶堅尼零件資,而引導基金將當局“無形之手”與市場“無形之手”感化相結合;引導方法方面,國有直投直接投資企業以認證企業質量,下降信息不對稱,重要起示范感化,而引導基金一方面直接引導社會資本合伙投資,另一方面間接通過示范和產出效應引導社會資本跟投。作為推動科技創新的金融東西,上述兩種方法都被認為有助于解決市場掉靈,培養創新企業和高科技企業,促進基礎研討和科技結果轉化。

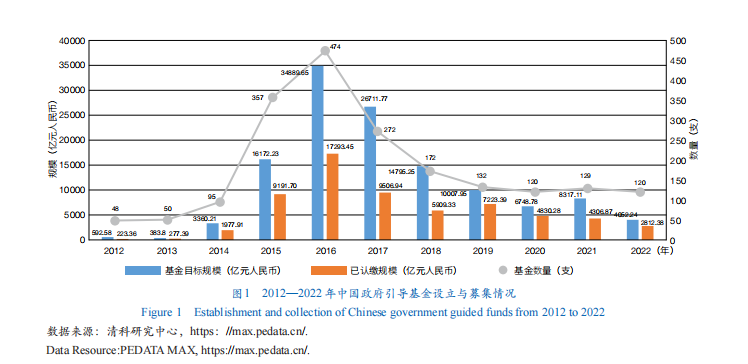

近年來,國有資本多以引導基金形式參與風投。2008年,國家發展和改造委員會、財政部和商務部發布《關于創業投資引導基金規范設立與運作的指導意見》。隨后多部委相繼出臺當局引導基金的相關支撐水箱水政策,例如:2011年,財政部和國家發展和改造委員會印發《新興產業創投計劃參股創業投資基金治理暫行辦法》;2014年,國務院《關于清算規范稅收等優惠政策的告訴》對財政補貼等情勢收入的規范;以及,2015年,《中華國民共和國預算法》規定融資平臺不再具備當局融資職能。由此,各級當局引導基金的數量和規模進進疾速增長期(圖1)。在此佈景下,財政部、國家發展和改造委員會先后印發《當局投資基金暫行治理辦法》和《當局出資產業投資基金暫行治理辦法》對當局引導基金的設立、運作和治理進行規范。

我國的當局引導基金重要采取間接風投形式,“母基金”作為無限合伙人投資“子基金”,子基金是風投主體。子基金的資金來源除國有資本外,還包括其他合伙人資本。截至2022年我國累計設立2 107支當局引導基金,目標規模約12.84萬億元國民幣,已認繳約6.51萬億元國民幣。

我國風投體系存在的問題

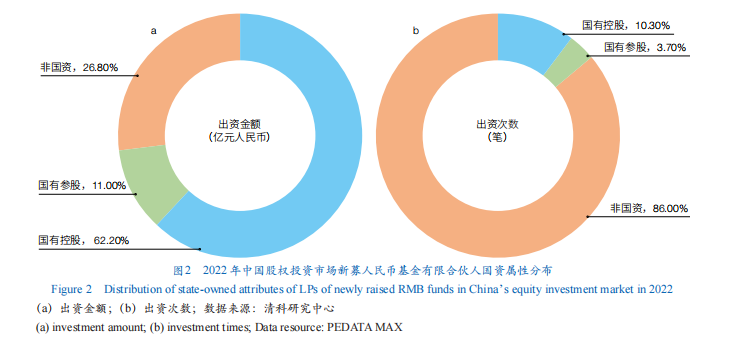

近斯柯達零件年來,國有風投逐漸成為我國風投市場的主要支撐(圖2)。2023年上半年新召募國民幣基金中,國有控股和國有參股的無限合伙人(LP)合計表露出資金額占比達71.2%,此中國有控股占比61.4%。但考察壓力、治理和激勵機制等原因制約了國有風投的功效發揮。與此同時,中國的平易近資在風投市場中的定位和感化也正面臨挑戰。是以,國資風投和平易近間風投若何分工一起配合是我國風投體系未來需求重點解決的問題。從現有文獻及實地調研訪談的結果來看,國有資本與平易近間資本各有其優勢,可是并未在實踐中協作互補,導致對科創企業的支撐力度缺乏、企業資金需求與風險資本資金供給周期不婚配等問題。

近年來外資風投逐漸加入內地市場,而國內平易近間風投的投資後果不如預期,非國有風投資本總量出現降落。從募資階段來看,美資參與的風險投資基金在2022年四時度僅200多項,為2012年以來同期起碼;從加入階段來看,中資企業若赴美上市,潛在政治風險是不得不考慮的原因,尤其觸及數據平安的企業。中美關系惡化已經對我國風投市場形成了明汽車材料顯的負面影響。

部門國資風投的決策治理形式仍相對守舊,投資周期相對較短,與科創企業的長期研發需求不婚配。從調研情況來看,年夜部門專業人士認為國資風投的包涵度明顯低于外資風投,投資周期也相對較短。例如美元基金可接收風投項目存在長研發周期,鼓勵被投企業創造科技創新的市場壁壘,但國資風投廣泛請求短期就要“回本”。以前美元基金能夠投資周期長達10年以上,現在國民幣基金往往5年就要加入,國資參與的項目能夠周期更短,這一特徵是國資風投的性質所決定。由于出資人和出資請求的變化,專業的基金治理人也開始變得“深謀遠慮”。

處所國資風投廣泛有“返投”請求,即年夜部門風險投資項目必須優先台北汽車零件滿足當地的招商引資需求或服務于當地的現存產業。在實踐中,處所當局作為出資人,盼望“取之于當地”的國有資金可以直接“用之于當地”本屬正常請求。但這與風投的初志紛歧定相符。因為在實際操縱中,資金投進處所的現存產業并不同等于支撐科技創新。假如只是為了滿足其“返投”請求,可是現存產業不存在科技創新的元素,這些項目就不是真正的風投項目。風投更應當投資于新興產業,支撐科技創新和應用技術轉化。

改進我國風投體系的政策建議

投資于新興科技是有風險的,傳統金融機構包含銀行普通規避這種風險投資。從歷史經驗來看,我國平易近間資本難以獨自承擔這樣的投資風險,而僅靠國資風投的形式也已經在20世紀末的實踐中遇阻。技術創新需求研發、產業、資本、人才等各環節周全銜接、彼此支撐,風投不僅發揮資金融通的感化,還可以協助完成價值發現、商業化潛力評估、引導研發及人才流動等效能。在中國,這些效能的實現需求將國資風投的政策優勢和平易近間風投的市場優勢相結合。

在金融支撐基礎研討和應用轉化過程中,需求國資風投和平易近間風投的配合參與,但2種資本來源各有特點,要充足認識兩者在市場中的分歧腳色,因勢利導國有資本和平易近VW零件間資本的互補與一起配合,有針對性地提出對策,通過改進風投體系推動科技創新。是以,未來的改造重點是要實現國資和平易近資的有用整合,打造一個針對科技企業全性命周期的中國版本風投體系。

鼓勵平易近資和外資參與風投

盡管平易近間風投近年來獲得當局允許和鼓勵,Skoda零件但規模仍相對較小,缺少完美的規則、規制和治理體系。平易近間風投所出現的問題并不料味著平易近間風投不主要,恰好相反,年夜趨勢是平易近間風投必須發揮越來越年夜的感化。較之國資,平易近間風投能夠有用汲取境外資金和人才進進我國科技創新領域,並且對技術轉汽車材料報價化具有做出了這個決定。”更強的敏理性和更年夜的靈活性。

事實上,平易近間風投在我國科技創新和產業轉型進程飾演了汽車零件貿易商主要的腳色。例如寧德時代新動力科技股份無限公司和比亞迪股份無限公司在晚期都是通過平易近間的資本保存下來,到國家開始鼎力攙扶新動力汽車后才開始爆發式的增長。值得留意的是,中國風投市場上,外資與平易近間資本的結合很是緊密,寧德時代、比亞迪和邁瑞醫療汽車零件等企業的 TC:osder9follow7